Dans son dernier rapport « L’Union européenne risque de subir des contraintes fortes sur les approvisionnements pétroliers d’ici à 2030 – Analyse prospective prudentielle (The Shift Project, Juin 2020)», « The Shift Project », un think tank français qui milite pour une décarbonation active de l’économie et reconnu comme acteur dans le débat sur la transition énergétique en Europe, présente ses conclusions suite à son analyse de données du « Rystad Energy », l’agence d’intelligence économique norvégienne spécialisée dans les études pétrolières. Ce rapport fait suite à une commande du ministère des armées françaises inquiète sur ses approvisionnements. Les conclusions de ce rapport confirme les doutes qui s’installent dans les esprits. Il confirme aussi, pour ce qui nous intéresse, la déliquescence et le déclin de la politique énergétique de l’Algérie et par conséquent de son économie et sa stabilité. Nous sommes un maillon faible et une inquiétude géo-politique certaine.

Cet article n’est encore réactualisé au vu des derniers bouleversements de la guerre en Ukraine.

Une course contre la montre entre la baignoire qui se remplit et se vide à des vitesse différentes

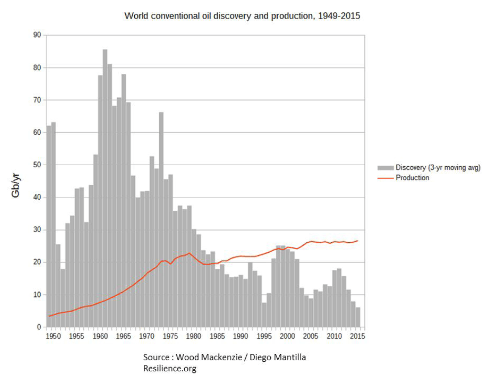

Il faut imaginer la disponibilité mondiale comme la résultante entre une production en déclin et une consommation qui va continuer à augmenter encore pour quelque temps. Cette production actuelle couvre les hydrocarbures conventionnels qui ont atteint leur pic de production en 2008 avec 69 millions de barils par jour (Mb/j) et une décroissance de 2,5 Mb/j entretemps. Ce pétrole représente plus de 70% des liquides d’hydrocarbure. Il est le fait des découvertes pétrolifères anciennes. Il faut rajouter la mise en production des hydrocarbures non-conventionnel en Amérique du nord qui viennent combler et masquer déclin du pétrole historique.

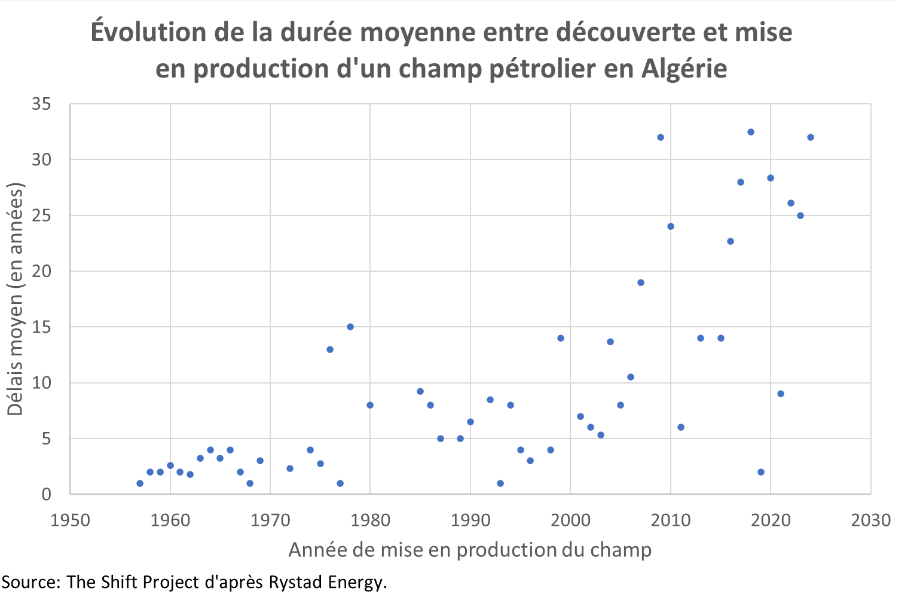

D’autre part, la production future doit tenir compte de 2 variables que sont la courbe des découverte et celle de la production (ou consommation). Dans la figure 1 ci-dessous, tous les grands gisements découvert le sont avant le nouvel millénaire.

De surcroit, les nouvelles découvertes sont de moindre qualités.

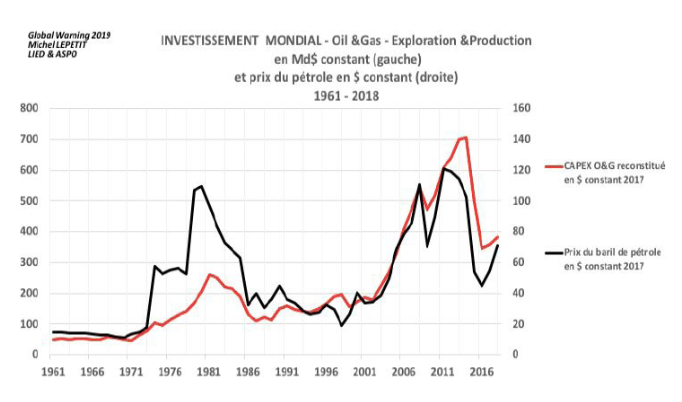

Une autre variable et des moindre, est la politique future des investissements qui a un rôle primordial dans l’exploration et la production des énergies fossiles.

Bien que l’effondrement des cours en 2014-2015 soit passé par là, les volumes d’investissements dans la recherche et le développement (CAPEX) de la production d’hydrocarbures (non-conventionnels) reste supérieurs à ceux antérieurs à 2010 (figure 2) ; ces investissements ont été largement préservés, grâce à la forte contraction des tarifs des sous-traitants (on rogne, en priorité, sur leurs marges) et à la politique de « Quantitative Easing » de la FED qui a déversé des milliards $ pour parer à la crise de 2007/2008.

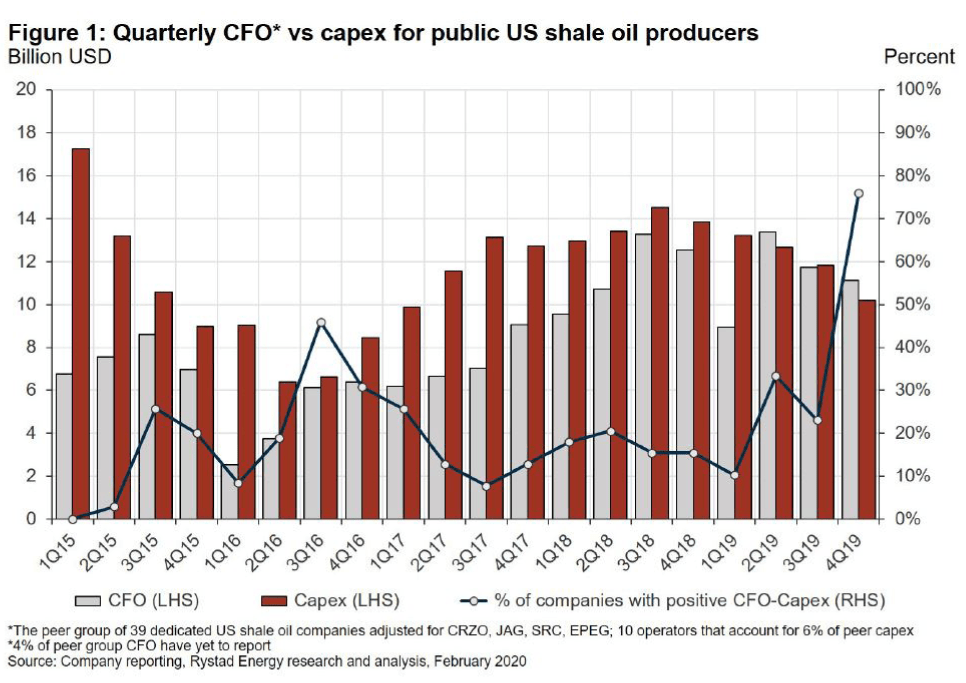

Les forts niveaux d’endettement suite aux très forts niveaux d’investissements (CAPEX) et des moindres retour d’investissement (CFO) pour cause de chute des cours à fait baisser les premiers pour augmenter les seconds (figure 3). Cette tendance va avoir une incidence sur le développements des capacités de productions futures.

Quels sont les enjeux pour l’Europe et que craint-elle?

L’inquiétude porte sur les incertitudes des réserves mondiales, des productions actuelle et sur celles des deux prochaines décennies pour ne pas dire demain dans la vie d’une nation. Les enjeux économiques et géopolitiques sont cruciaux, au vu de la position de l’Europe comme premier importateur mondial de brut devant la Chine et les États-Unis. Elle est aussi dépourvue de cette ressources même si l’on devait donnait une seconde vie au pétrole Norvégien ou Britannique. L’inquiétude est d’autant réelle qu’elle porte sur ses fournisseurs les plus exposés (production largement mature ou en déclin).

Les ressources matures

L’évolution des différentes régions dans le monde

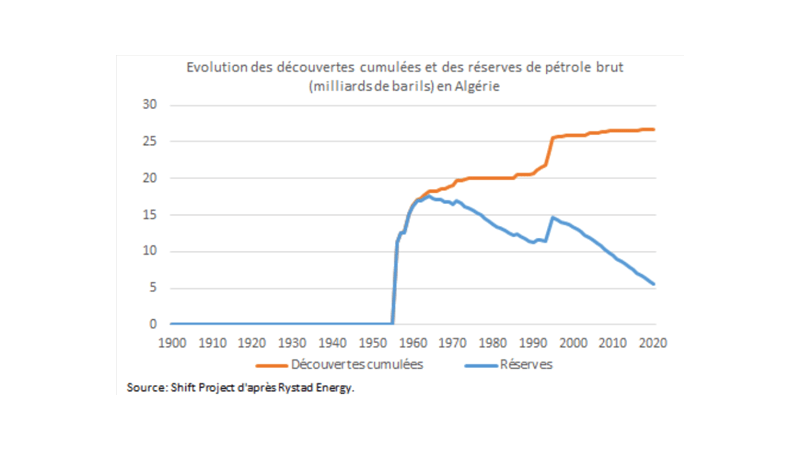

L’état des réserves réelles ou attendues pour l’Algérie

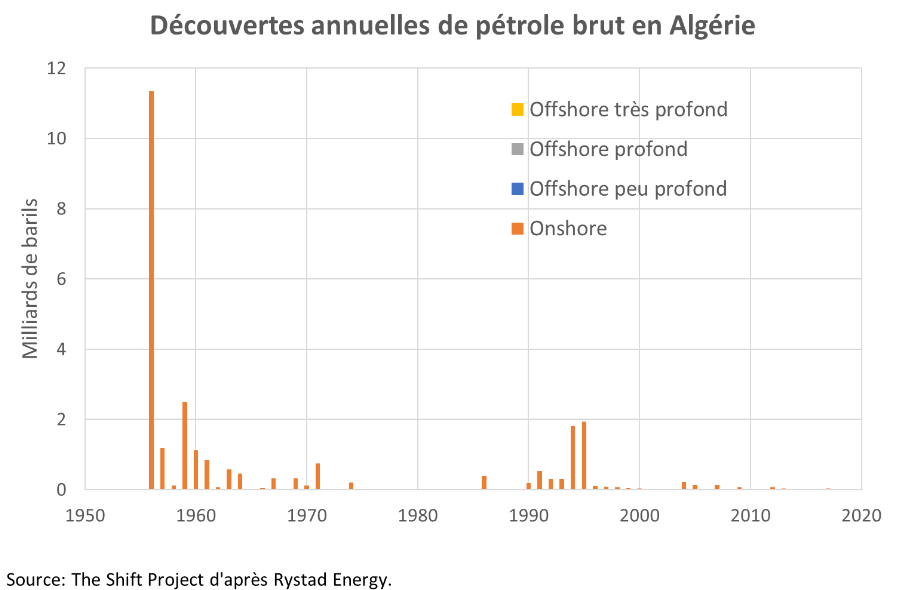

La première question qui se pose c’est quelles sont les réserves de l’Algérie, leurs structures et l’état de leurs exploitations.

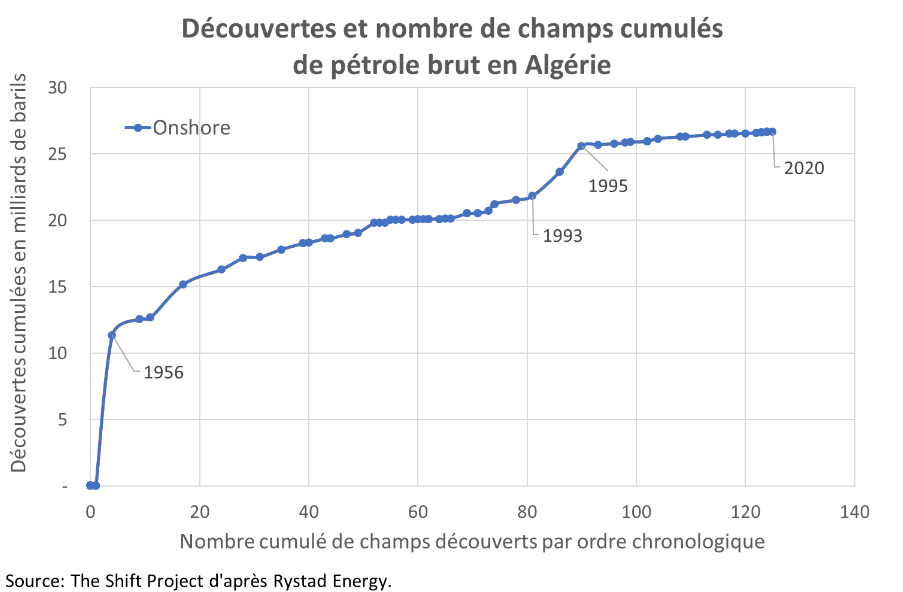

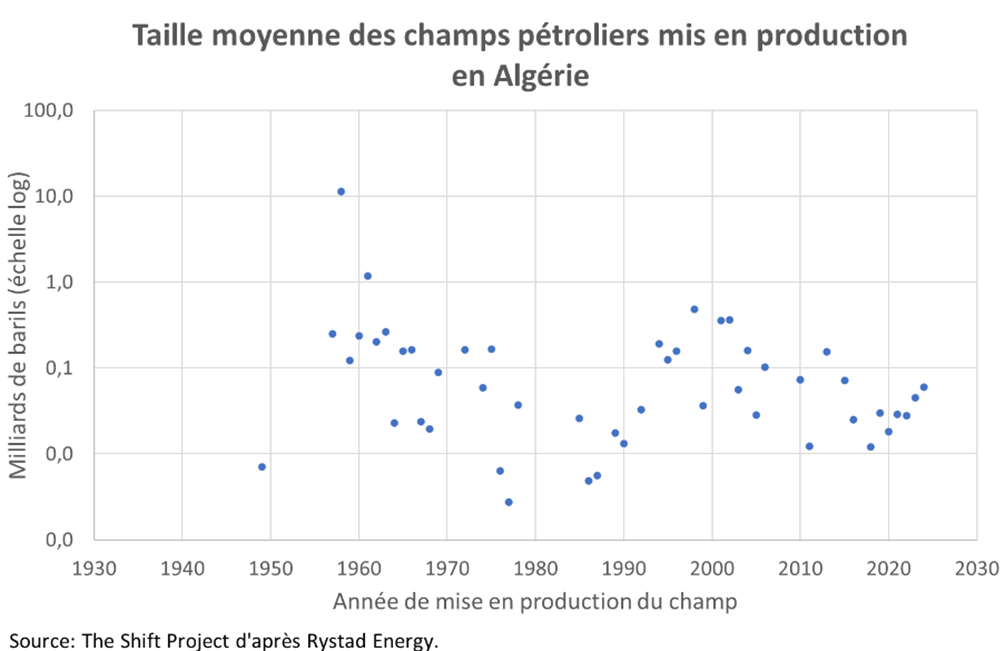

A la base des réserves, il y a les découvertes. Toutes les grandes pour l’Algérie se sont fait en Onshore avant les années 80. Les campagnes d’exploration à partir de 2000 n’ont donné que très peu de découvertes significatives.

La figure ci-dessus révèle la décroissance des découvertes et la stagnation des réserves cumulées. En 3 décennies, à peine 2 milliards de pétrole brut viennent consolider le stock. En dans la même période, l’Algérie en a consommé autant. Il évident que l’Algérie ne présente aucune potentialité nouvelle. Elle est à l’image du reste du monde.

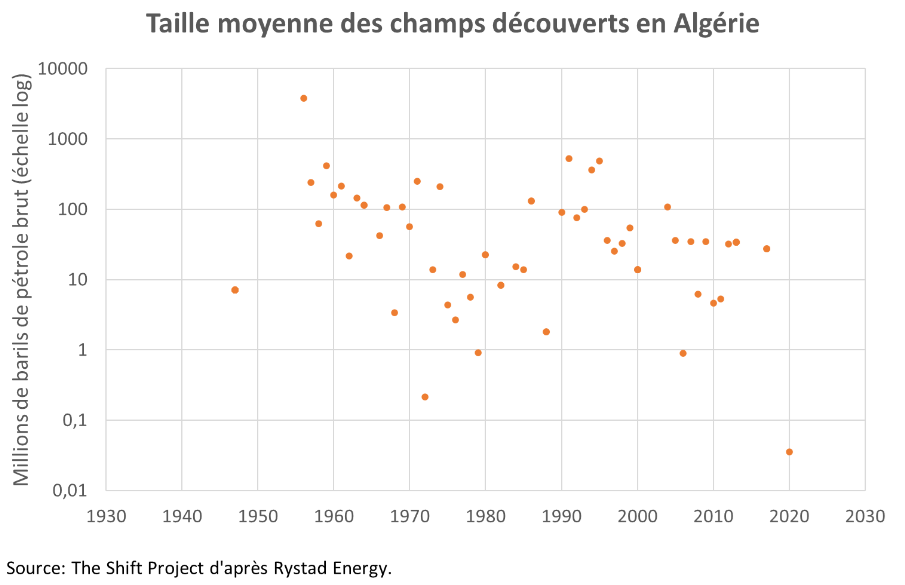

Ce n’est pas tant le nombre de découverte qui importe mais la taille de chaque une d’elle. A partir de 2000 exception de l’une, aucune n’excède les 100 de barils. La taille détermine les coûts mis en jeu et les retours sur investissements. Cette configuration implique un besoin plus accru d’investissement pour de moindre revenus.

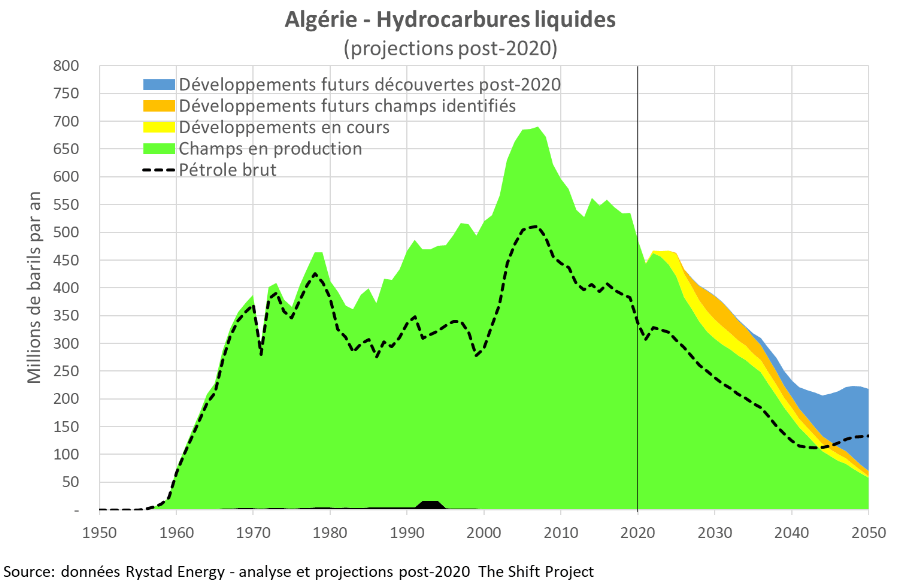

La baignoire qui se vide ou la situation de la production.

Source-Rystad Energy-Communiqué de presse Juillet 2021

Les perspectives réactualisées du Rystad pour 2021 du graphe ci-dessus, nous donne les détails suivants:

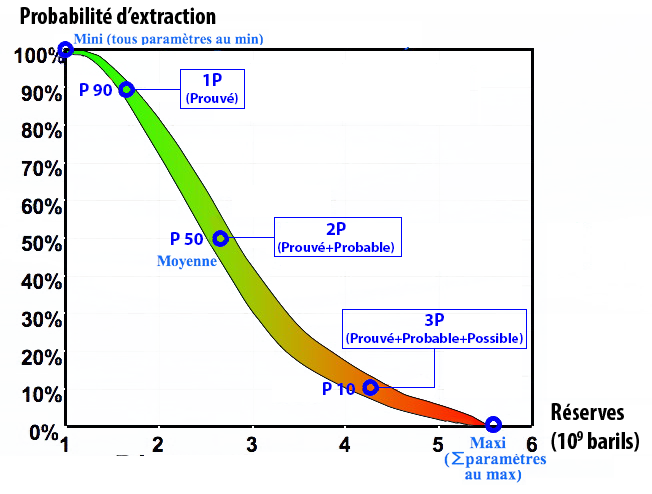

- 1P: 4 milliards de barils de réserves prouvées de pétrole, estimation prudente des champs existants. Son existence est établie et les chances de récupération et de rentabilisation sont d’au moins 90 %. C’est la référence général des publications statistiques. C’est le seuil d’assurance de rentabilité des investissements pour les compagnies pétrolières.

- 2P: 6 milliards de barils de réserves de pétrole prouvées + probables, estimation la plus probable des champs existants. Une probabilité égale ou supérieure à 50 % considérée comme économiquement exploitable pour la fraction en sus du 1P. C’est une évaluation économique qui tient compte du prix et des technologies actuels du pétrole. Cet indice est appelé aussi P50.

- 2PC: 9 milliards de barils de réserves pétrolières prouvées + probables + ressources pétrolières contingentes récupérables moyennes dans des projets/découvertes encore indécis, y compris les volumes non commerciaux.

- 2PCX: 14 milliards de barils c’est l’estimation la plus probable pour les champs existants + les ressources contingentes en découvertes + les ressources potentielles risquées dans les champs encore non découverts.

- mmbbld: Production de 1,1 millions de barils/jour de pétrole brut (excluant le GNL et les condensats).

- 1P life: 10,5 ans, c’est la durée de production en tenant compte de la production actuelle et de la réserve estimée en 1P.

- 2PCX life: 34 ans , c’est la durée de production en tenant compte de la production actuelle et de la réserve estimée en 2PCX.

- BPSR: 12 milliards de barils de réserves estimées par les autorités algériennes et reprises dans les statistiques du BP Review.

- BPSR vs 1P: 287% c’est le ratio entre 1P et BPSR. C’est à dire que les autorité estime que les réserves ultimes sont de 4 fois que celles prouvées.

- BPSR vs 2PC: 135% c’est le ratio entre 2PC et BPSR. C’est à dire que les autorité estime que les réserves ultimes sont de 1,5 fois que celles prouvées.

Il est clair que l’estimation de la production se situe dans une fourchette de 10 ans (au prix et à la technologie actuelle) à 34 ans (Une estimation optimiste et théorique). Cette projection ne tient pas compte de la croissance démographique et d’une consommation accrue.

Source-https://jancovici.com

Source-https://www.spe.org

Dans la figure ci-dessus

Source-https://crudeoilpeak.info

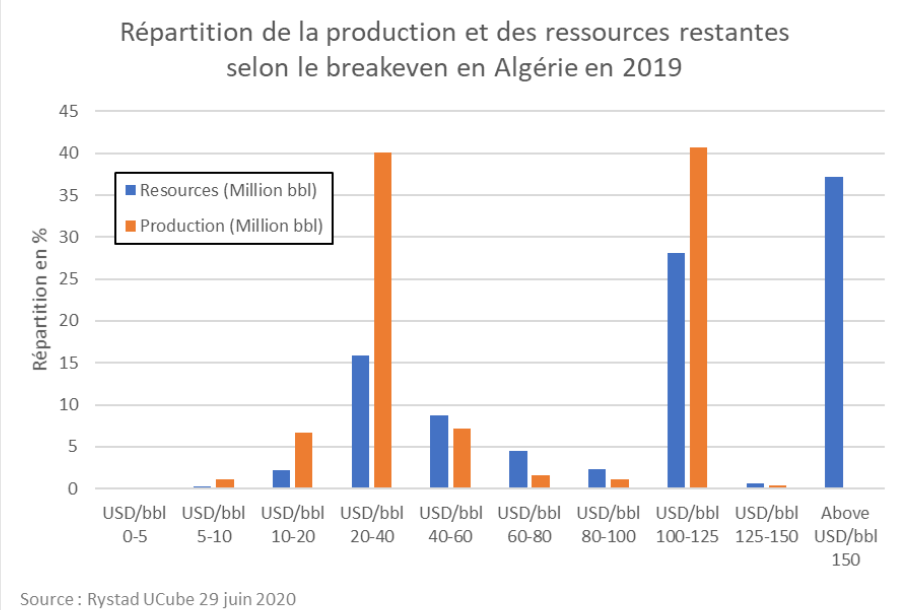

Les graphiques ci-dessus montrent quelles quantités supplémentaires de réserves de pétrole pourraient être ajoutées à partir de chaque tranche de prix du pétrole.

Ce que l’on doit retenir des conclusions du rapport pour l’Europe

L’apathie européenne (ou manque de vigilance) à propos de son exposition au risque systémique de ses fournisseurs.

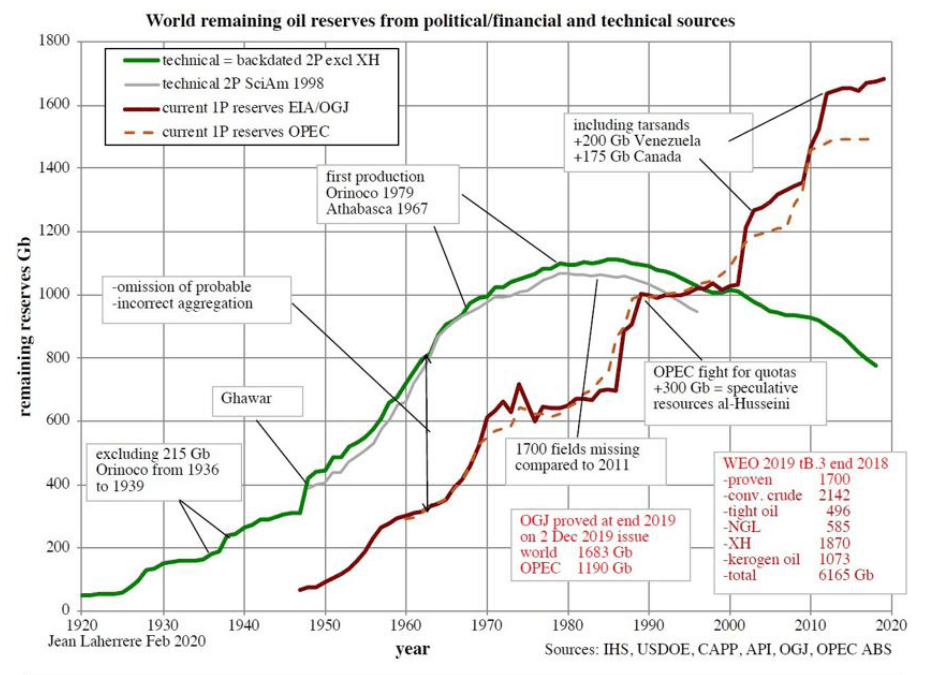

Ambiguïté entre les deux références (1P et 2P) à propos des cotations des réserves de pétroles prouvés et ainsi que les ratios réserves / production (R / P). Une mise en garde sérieuse est à prendre en compte selon le « The Oil Age« . La première (1P) est celle communiqué par les producteurs pays producteurs présentées dans les rapports publics (Pays et/ou Compagnies Nationales) et prise au premier degré par bon nombre de pays consommateurs. Celles-ci sont toujours en croissance continue. Par contre le P2, référence pour les réserves techniques auxquels se référent les pétroliers, est beaucoup plus circonspect, discret et mesuré. Les réserves prouvées et probable en hydrocarbure conventionnel est en phase de décroissance dans le graphe ci-dessous.

Le basculement ( surestimation ) que l’on observe à des 1990-2000 fait suite principalement aux «guerres des quotas» de l’OPEP des années 80, où le quota de production d’un pays dépendait en partie de ses réserves prouvées déclarées.

La méconnaissance ou l’ignorance des subtilités du P1 et du P2, induit bon nombre d’acteurs européens dans l’erreur à propos de la sécurisation de leurs approvisionnements.

L’Allemagne majoritairement dépendante de la Russie et la France de l’Algérie, deux pays pétrolier fournisseurs en déclin certains, se doivent d’hâter la transition énergétique. Le rapport du Shift Project ne laissent aucune autre alternative aux politiques européennes à ce sujet.

Le rapport conclue en trois points les incertitudes sur l’Algérie:

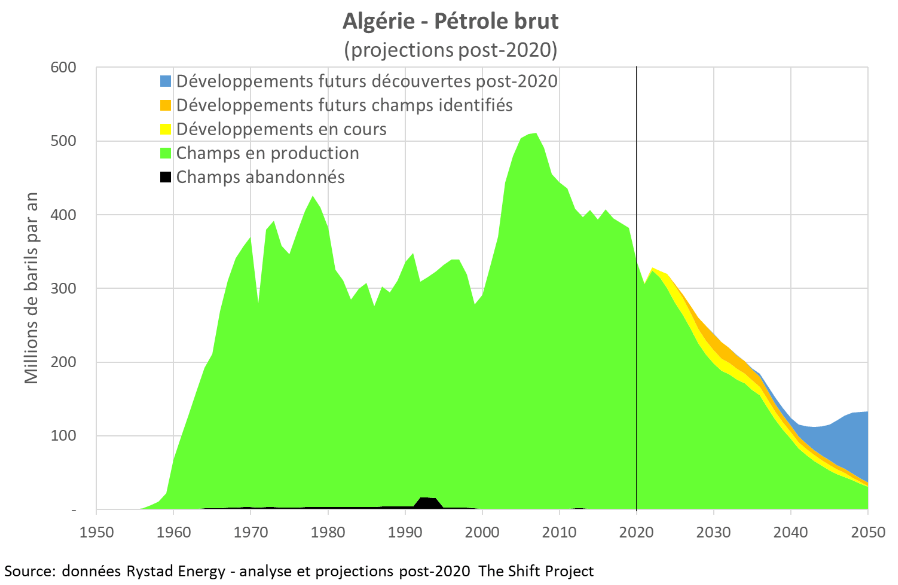

- A ce jour, le pétrole brut produit en Algérie est issu de champs situés à terre. Cette production est en déclin de 25 % depuis 2007, lorsqu’elle représentait 510 millions de barils (1,4 Mb/j). Les découvertes cumulées ont faiblement augmenté depuis 2000 de 1,2 milliards de barils (+4,5 %) malgré une période de prix élevé du baril. La multiplication des mises en production de champs de taille tendanciellement décroissante se conjugue au fait que les deux-tiers des réserves restantes présentent un point mort estimé très élevé, supérieur à 100 $ par baril.

- La quasi-totalité de la production à la date de 2020 provient de champs dont la date de découverte est antérieure à 2000. La production de ces champs devrait diminuer de près de 50% à 2030 et de 92% à 2050.

- Résultat du taux élevé de déplétion des réserves (79 %) et des faibles perspectives de renouvellement, la production de pétrole brut de l’Algérie devrait poursuivre son déclin à un rythme comparable à celui observé depuis le pic de 2007, pour s’établir en 2030 38% en dessous du niveau de 2019 (0,7 Mb/j), et 65 % en dessous en 2050 (0,4 Mb/j).

Ce qu’il faut retenir pour l’Algérie, c’est son déclin dans son ensemble si elle persiste dans son paradigme économique actuel. Un plan d’extrême urgence pour sortir de la rente pétrolière et d’entamer dans les plus brefs délais sa transition énergétique.

L’ensemble du monde pointe le risque systémique très probable de l’Algérie pour son addiction à la rente pétrolière. Les déclarations et inquiétudes, en ce sens, de certains hauts responsables algériens, à l’instar de l’ex ministre de l’énergie M. ATTAR ou de son collègue du ministère de la transition énergétique et des énergies renouvelables M. CHITTOUR contraste avec le reste du « gouvernement ».

Nos sources:

- Nécessité d’une forte mise en garde sur les réserves de pétrole prouvées et sur les rapports R / PR par .W. Bentley.

- World’s recoverable oil now seen 9% slimmer; commercial volumes can keep global warming below 1.8˚C.

- Réserves de pétrole dans le monde.

- Qu’est-ce qu’une réserve de pétrole ?

- Oil reserves and resources as function of oil price.

- Guidelines for Application of the Petroleum Resources Management System.